確定申告と確定申告方法

確定申告は、納税者の一年間の所得金額とそれに対応する年税額(又は、損失額)を計算し、その年税額の精算をする手続きです。確定申告は、所定の確定申告書に記入し、その確定申告書を所轄税務署に提出することにより行われます。

確定申告時期

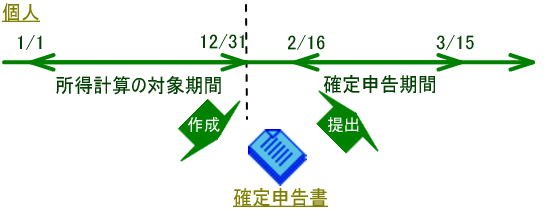

個人の場合、1月から12月までの所得税額を計算し、翌年の2月16日から3月15日までの間に納税地の所轄税務署長に対して確定申告書を提出します。

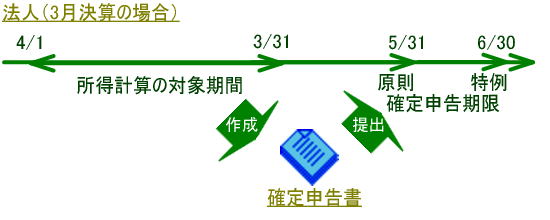

法人の場合、1事業年度(法令、定款等に定める会計期間)に係る法人税額を計算し、事業年度終了後2か月以内に確定申告書を納税地の所轄税務署長に対して提出します。また、法人の場合は、会計監査人の監査を受けなければならないこと等により決算が確定しないため、確定申告できない常況にある場合には、納税地の所轄税務署長に申請することにより、提出期限を1月間延長できます。

個人の確定申告

1、確定申告する義務がある人

- 個人事業を営んでいる人、不動産の賃貸収入がある人 、年金収入がある人、保険金受け取りがある人、住宅やゴルフ会員権を売却して利益がでた人等その他所得税が発生する人

- 退職所得から源泉徴収されていない、又は源泉徴収額が不足している人

- 給与所得者で、1年間の給与収入が2,000万円を超える人

- 給与所得者で、2ヶ所以上の会社から給与をもらっている人

- 一ヶ所からの給与所得者で、その他の所得の合計が20万円を超える人

- 同族会社の役員などで、その同族会社から給与の他に、貸付金の利子、不動産の賃貸料などの支払を受けている人

- 給与から所得税が源泉徴収されていない、又は猶予されている人

2、確定申告することにより得をする人

- 給与所得者で、医療費控除、雑損控除、寄付金控除、政党寄付金特別控除を受ける人

- 給与所得者で、住宅借入金等特別控除を初めて受ける人

- 給与所得者その年の途中に退職し、その後再就職しなかった人

- 退職所得について20%の税率で所得税を源泉徴収され、その税額が正規の税額より少ない人

- 当年度に純損失又は雑損失を生じた人、株式等に係る譲渡損失又は先物取引の決済損失を生じた人

- 当年度に純損失又は雑損失を控除できなかった人、株式等に係る譲渡損失又は先物取引の決済損失を控除できなかった人

- 所得税額の計算上引き切れない外国税額控除の額がある人

3、確定申告書の種類

- 確定申告書A-給与所得者、年金受給者、一時所得者、配当所得者が使用する。

- 確定申告書B-事業所得者、山林所得者、退職所得者、分離課税対象所得者が使用する。

- 第3表(分離課税用)-土地、建物等、株式などを譲渡した所得者や山林所得者、退職所得者、分離課税対象所得者が使用する。

- 第4表(損失申告用)-赤字を繰越す人、雑損失を繰越す人が使用する。

- 確定申告書付表-株式の譲渡損の繰越をするために使用する。

4、納税

所得税の確定申告書をその提出期限内に提出することにより、年税額を納税することとなります。納税は、確定申告書の提出期間内に行います。

法人の確定申告

1、確定申告する義務がある人

法人とは、会社法その他法律により人格を付与され、法律によって権利能力を付与された団体のことをいい、法人税を納税する義務も有します。

なお、公益法人、人格のない社団等は、収益事業を営む場合に限り、納税することとなります。

納税が必要となる法人の主な種類は、次の通りです。

- 普通法人―株式会社、合名会社、合資会社、合同会社、医療法人等

- 協同組合等―農業協同組合、漁業協同組合、消費生活協同組合、信用金庫等

- 公益法人―宗教法人、学校法人、社会福祉法人、公益社団(財団)法人等

- 人格のない社団等―PTA、同窓会、同業者団体等

2、確定申告書

法人の確定申告は、確定した決算に基づき確定申告書を作成します。確定申告書は、課税標準額、法人税額等を計算するための別表と呼ばれる所定の様式により記載されます。

また、法人税の確定申告書には、下記の書類を添付する必要があります。

- 貸借対照表及び損益計算書

- 株主資本等変動計算書、社員資本等変動計算書又は損益金の処分表

- 勘定科目内訳明細書

- 事業等の概況に関する書類

- 合併契約書、分割契約書、分割計画書等の写し

- 組織再編により移転した(移転を受けた)資産、負債その他主要な事項に関する明細書

3、納税

法人税の確定申告書をその提出期限内に提出することにより、年税額を納税することとなります。納税は、確定申告書の提出期間内に行います。