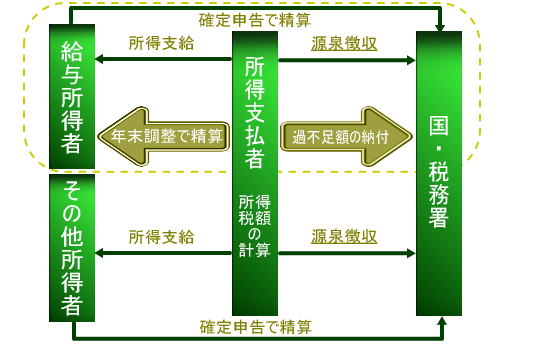

給与所得者の年末調整制度

給与の支払いの際に所得税を源泉徴収されますが、年末に一年間の給与総額が確定してから、その年度に納めるべき所得税額を正しく計算し直し、それまでに徴収された所得税との過不足額をを精算する手続きを、年末調整と言います。

源泉徴収された一年間の所得税額と給与の支払いを受ける人の年間の給与総額について納めなければならない年税額が不一致となる主な理由は、次の通りです。

- 源泉徴収税額表は年間を通して毎月の給与額に変動しないものとして源泉税を算定している。

- 年の中途で扶養親族等に異動があっても、その異動前の源泉税額について修正計算されない。

- 配偶者特別控除や生命保険料控除、地震保険料控除、住宅借入金等特別控除は、年末調整の際しか控除されないこととなっている。

源泉徴収制度と年末調整制度の関係を示すと、次のようになります。

年末調整の対象者

年末調整の対象となる人は、原則として「給与所得者の扶養控除等(異動)申告書」を年末調整を行う日までに提出している人です。

しかし、例外的に年末調整の対象とならない人もいます。

年末調整の対象となる人と年末調整の対象とならない人は、次のとおりとなります。

年末調整の対象となる人

(1) 会社などに1年を通じて勤務している人

(2) 年の中途で就職し、年末まで勤務している人

(3) 年の中途で退職した人のうち、次のいずれかに当てはまる人

- 死亡によって退職した人

- 著しい心身の障害のために退職した人で、退職した後に再就職をし、給与を受け取る見込みがない人

- 12月に支給されるべき給与等の支払を受けた後に退職した人

- いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人(退職した後にその年に他の勤務先から給与の支払を受ける見込みのある人は除く)

(4) 年の中途で海外の支店へ転勤したことなどの理由により、非居住者となった人

年末調整の対象とならない人

(1) 1年間に支払うべきことが確定した給与の総額が2,000万円を超える人

(2) 災害減免法の規定により、その年の給与に対する所得税の源泉徴収について徴収猶予や還付を受けた人

(3) 2ヶ所以上から給与の支給を受けている人で、他の給与の支給者に「給与所得者の扶養控除等(異動)申告書」を提出している人や、年末調整を行う時までに「給与所得者の扶養控除等(異動)申告書」を提出していない人

(4) 年の中途で退職した人のうち、上記、年末調整の対象となる人の(3)に該当しない人

(5) 非居住者

(6) 継続して同一の雇用主に雇用されない、いわゆる日雇労働者など

年末調整を行う時期

年末調整は、本年最後に給与の支払をする時に行うことになっています。

しかし、上記のとおり、年の中途で退職し、年末まで勤務しない人等もいます。

このような人は、それぞれ次の表の時期に行います。

| 年末調整の対象となる人 | 時期 |

|---|---|

| (1) 年の中途で死亡退職した人 | 退職の時 |

| (2) 著しい心身の障害のために退職した人で、退職した後に再就職をし、給与を受け取る見込みがない人 | 退職の時 |

| (3) 12月中に支給期の到来する給与の支払を受けた後に退職した人 | 退職の時 |

| (4) いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人(退職した後にその年に他の勤務先から給与の支払を受ける見込みのある人は除く) | 退職の時 |

| (5) 年の中途で海外の支店へ転勤したことなどの理由により、非居住者となった人 | 非居住者となった時 |

年末調整の方法

年末調整は、その年末調整対象者につき、次の順序で行います。

(1) その年末調整対象者につき、1年間に支払うべきことが確定した給与等の総額を集計します。

(2) その年の1月1日から12月31日までの間に支払うべきことが確定した給与等の合計額から給与所得控除後の給与等の金額を求めます。給与所得控除後の給与等の金額は、「年末調整等のための給与所得控除後の給与等の金額の表」より求めます。

(3) 次の所得控除額を確認し、給与所得控除後の給与の額から所得控除を差し引き、課税給与所得金額を計算します。

- 扶養控除等

- 配偶者(特別)控除

- 障害者控除

- 寡婦(夫)控除

- 勤労学生控除

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 基礎控除

(4) この所得控除を差し引いた金額(1,000円未満切捨て)に、所得税の税率を当てはめて年末調整税額を求めます。

年末調整で住宅借入金等特別控除を行う場合には、この特別控除額を差し引きます。この特別控除額を差し引いた税額が(100円未満切捨て)、その人が1年間に納めるべき所得税額になります。

(5) 源泉徴収をした所得税の合計額が1年間に納めるべき所得税額より多い場合には、その差額の税額を年末調整対象者に還付します。逆に、源泉徴収をした所得税の合計額が1年間に納めるべき所得税額より少ない場合には、その差額の税額を徴収し、税務署に追加納税します。